삼천당제약 주가 전망

최근 제약·바이오 섹터에서 산업 관세 우려가 해소되며 강세가 이어지는 가운데, 단연 눈에 띄는 기업이 하나 있습니다. 바로 10월 27일 하루에만 13.45% 급등하며 순매수 1위를 기록한 삼천당제약입니다.

오늘은 막연한 기대감을 걷어내고, 철저히 수치와 팩트에 기반하여 삼천당제약 주가 전망과 파이프라인의 실질적 가치를 분석해 보겠습니다. 비젠프리의 영국 진입부터 경구용 비만약(GLP-1)의 성공 가능성까지, 우리가 진짜 확인해야 할 데이터는 무엇일까요?

탄탄한 캐시카우

안과 전문의약품 시장 선두로 전체 매출의 55%를 안정적으로 창출합니다.

글로벌 마일스톤

비젠프리(SCD411)의 글로벌 연쇄 승인으로 막대한 선판매 수익이 기대됩니다.

게임 체인저

S-Pass 기술 기반 경구용 GLP-1 비만약의 조기 시장 진입을 목표로 합니다.

1. 사업 구조 분석: 안정성과 성장성의 결합

삼천당제약(1943년 설립)은 단순한 테마주가 아닙니다. 2012년 옵투스제약 인수를 기점으로 안과 분야에 특화하며 탄탄한 체력을 길렀습니다.

투자의 기본은 기업이 돈을 벌어들이는 **’구조’**를 이해하는 것입니다. 이 기업의 비즈니스 모델은 크게 세 가지 축으로 나뉩니다.

1) 마르지 않는 샘물: 안과 전문의약품

삼천당제약은 현재 국내 안과용제 시장에서 확고한 점유율 1위를 차지하고 있습니다. 하메론(건성안), 티아린프리(각막염) 등 핵심 제품군이 전체 매출의 **55%**를 담당하죠.

이러한 캐시카우는 신약 개발이라는 불확실한 여정에서 회사가 버틸 수 있는 든든한 체력이 되어줍니다.

| 제품 카테고리 | 주요 제품 | 연간 매출 (억 원) | 총 매출 비율 |

| 안과 (건성안/각막염) | 하메론, 티아린 프리 | 3,000 | 55% |

| 심혈관 | 아토로, 지텐션 | 500 | 10% |

| 항생제/호흡기/위장 | 크라그목스, 소담, 모푸렌 등 | 850 | 15% |

| 기타 (바이오시밀러 등) | SCD411(비젠프리) 등 | 나머지 | 20% |

2) 성장 엔진 점화: 바이오시밀러 (SCD411)

아일리아 바이오시밀러인 ‘비젠프리(SCD411)’는 9년간의 R&D 결실입니다. 세계 최초 프리필드 시린지(PFS) 제형으로 개발되어 환자의 편의성을 극대화한 것이 특징입니다.

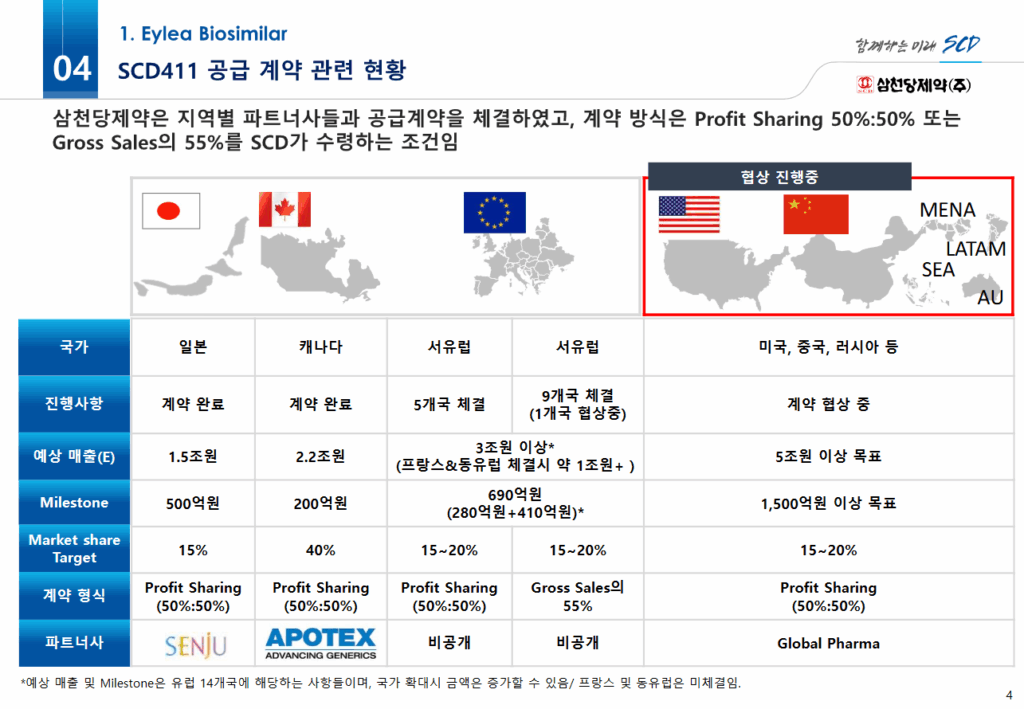

데이터로 볼 때 가장 매력적인 부분은 **’선판매 전략’**입니다. 이미 글로벌 파트너사와 맺은 독점 공급 계약으로 240억 원 이상의 계약금을 확보했으며, 총 마일스톤 규모는 2,400억 원을 상회할 것으로 전망됩니다.

2. 향후 전망: 글로벌 진출과 파이프라인 혁신

기업의 미래 가치를 평가할 때는 시장 규모와 진입 시점이 가장 중요합니다. 삼천당제약이 타겟하는 시장의 숫자를 냉정하게 뜯어보겠습니다.

1) 비젠프리의 글로벌 연쇄 승인

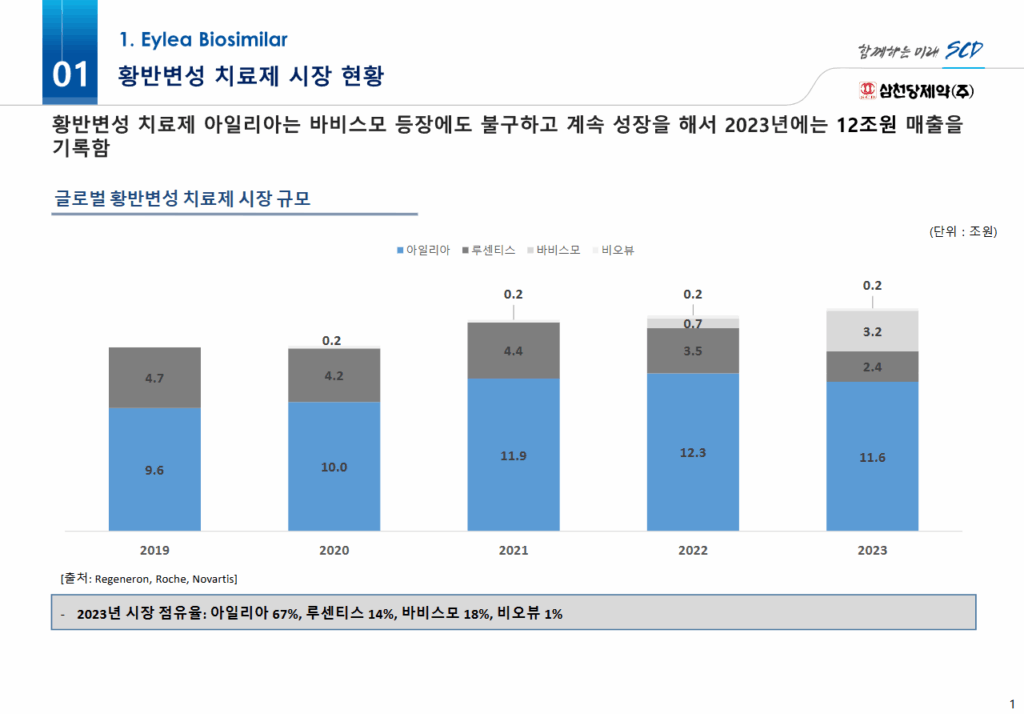

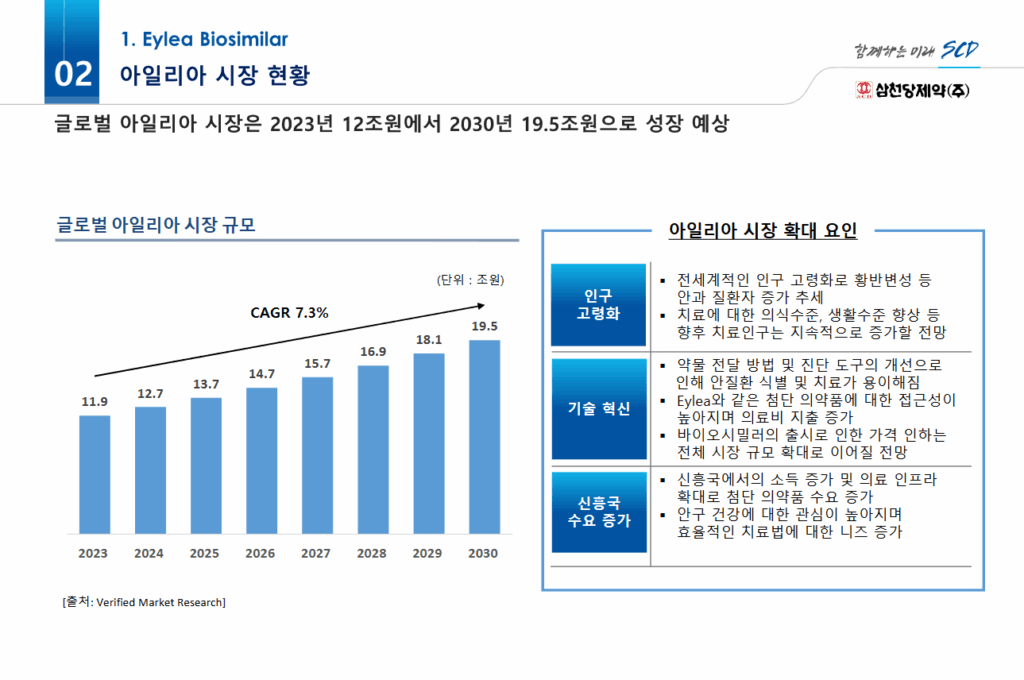

글로벌 황반변성 치료제 시장은 2024년 기준 약 14.2조 원 규모입니다. 비젠프리는 캐나다, EU, 한국, 일본에 이어 최근(10월 28일) 영국 시장 진입까지 성공했습니다.

동유럽 8개국 및 미국, 라틴아메리카로의 계약 확장이 이어지고 있어, 향후 본격적인 로열티 수익 창출 구간에 진입할 확률이 높습니다.

2) 폭발적 잠재력: S-Pass와 경구용 비만약 (GLP-1)

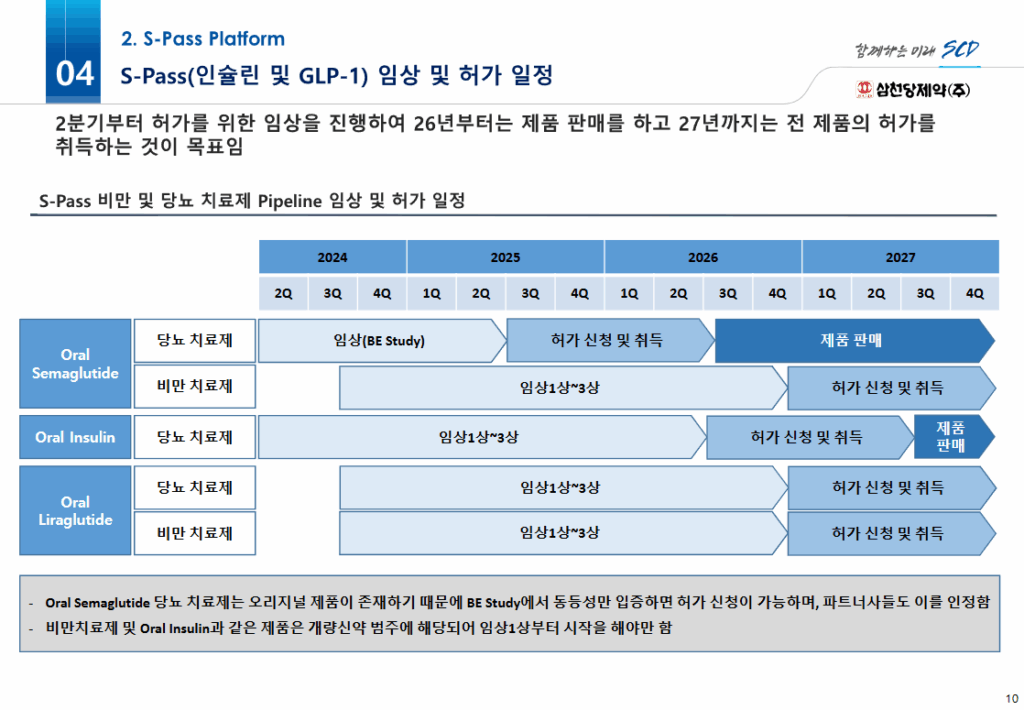

주사제를 경구제로 바꾸는 ‘S-Pass’ 플랫폼은 삼천당제약의 진정한 게임 체인저입니다. 특히 경구용 세마글루타이드(GLP-1 비만/당뇨약)는 SNAC-free 전략을 통해 특허를 회피하고 있습니다.

이 전략이 성공하여 계획대로 생물학적 동등성(BE) 시험만으로 2026년에 조기 진입한다면, 2030년 **1조 달러(약 1,300조 원)**에 달할 비만약 시장에서 엄청난 파급력을 가질 수 있습니다.

3. 냉철한 리스크 점검 및 투자 포인트

장밋빛 전망만 보고 투자하는 것은 겜블링에 불과합니다. 투자자라면 반드시 짚고 넘어가야 할 수치들이 있습니다.

재무 지표와 리스크 요인

2025년 상반기 기준 매출은 **2,151억 원(YoY +15.1%)**으로 외형 성장을 이뤘지만, 42억 원의 순손실을 기록했습니다. 연구개발비와 글로벌 진출 비용이 반영된 결과입니다.

또한 주간 변동성이 **9%**에 달할 정도로 주가 움직임이 거친 편입니다. 최근 윤대인 회장의 주식 증여(10월 15일)로 전인석 사장 체제가 굳어지며 경영 안정성은 높아졌지만, 제약 산업 특유의 ‘임상 및 허가 지연’ 리스크는 항상 열어두어야 합니다.

Wealth Builder’s Insight 🎯

삼천당제약의 비즈니스 모델은 **’스마트팜’**에 비유할 수 있습니다.

기존 안과용제라는 안정적인 포도밭에서 현금을 창출하고, 비젠프리라는 잘 자란 작물을 글로벌에 선판매하며, 경구용 플랫폼이라는 미래 식량 종자를 개발하고 있는 것이죠.

파이프라인 성공 시 폭발적인 고성장이 기대되므로 성장 지향 투자자에게는 매력적인 종목입니다. 하지만 펀더멘털의 변동성과 단기 급등에 따른 피로감을 고려하여, 비중을 조절하며 분할 접근하는 전략을 권합니다.

FAQ (자주 묻는 질문)

Q1. 삼천당제약의 비젠프리(SCD411)는 어떤 약인가요?

A. 전 세계적으로 매출 10조 원 이상을 올리는 황반변성 치료제 ‘아일리아’의 바이오시밀러(복제약)입니다. 세계 최초로 주사기 일체형(PFS)으로 개발되어 글로벌 시장에서 빠르게 승인을 받고 있습니다.

Q2. 경구용 비만약(GLP-1) 파이프라인의 차별점은 무엇인가요?

A. 기존 주사형 비만약을 먹는 약으로 바꾼 기술(S-Pass)을 적용했습니다. 특히 SNAC-free 독자 기술로 오리지널 약품의 특허를 회피하여, 2026년 조기 시장 진입을 목표로 하고 있다는 점이 핵심입니다.

Q3. 최근 삼천당제약 주가가 급등한 이유는 무엇인가요?

A. 비젠프리의 영국 및 글로벌 시장 연쇄 승인 소식, 그리고 경구용 비만약 조기 진입에 대한 기대감이 반영되었습니다. 또한 제약 섹터 전반의 관세 우려가 완화되며 기관/외인의 순매수가 몰렸기 때문입니다.

[Reference]

삼천당의 미래는 SCD411 상업화와 경구용 플랫폼에 달려 있습니다. 글로벌 황반변성 시장(2024년 14.2조 원, 아일리아 63% 점유)은 바이오시밀러 기회로 넘칩니다. 최근 뉴스에서 비젠프리 영국 진입(10월 28일)이 강조되며, 캐나다(6월)·EU(8월)·한국(9월 22일)·일본 승인 획득. 동유럽 8개국(9월 22일 공시)과 미국·라틴아메리카(2024년 12월 계약)로 확대 중. 총 마일스톤 2,400억 원 이상 기대.

황반변성 치료제 아일리아

GLP-1 및 인슐린 파이프라인

- 경구용 Semaglutide: SNAC-free (Option 2)로 2026년 BE 시험만으로 등록 가능. 시장 30% 점유 목표, 2030년 1조 달러 규모.

- 경구용 Insulin: IND 신청 임박, 1상 1년 소요 예상. 2형 당뇨(90%) 타겟으로 시장 확대.

파이프라인 테이블 (2025 업데이트):

| 파이프라인 | 개발 단계 | 타겟 시장 | 핵심 우위 |

|---|---|---|---|

| SCD411 (비젠프리) | 승인 (한국·영국·캐나다·EU·일본) | 황반변성 | 제형 특허 회피, 글로벌 계약 (동유럽 8국, 미국·라틴) |

| 경구 Semaglutide | BE 시험 준비 | 비만·당뇨 | SNAC-free로 2026 조기 진입 |

| 경구 Insulin | IND 임박 (1상 시작) | 당뇨 | 복약 순응도 개선, 시장 확대 |

출처: IR 공시 및 뉴스.