구글 주가 전망 클라우드 실적 분석을 기다리셨던 투자자라면, 이번 2025년 4분기 발표는 그야말로 ‘충격’과 ‘환호’ 그 자체였을 겁니다.

“구글은 AI 경쟁에서 뒤처졌다”는 시장의 오랜 편견이 단 한 번의 실적 발표로 깨졌습니다. 구글 주가 전망 클라우드 실적 데이터는 단순한 회복이 아닌, 구조적 성장의 ‘J커브’ 진입을 가리키고 있기 때문입니다. 특히 매출 48% 성장이라는 숫자는 엔비디아의 전성기를 연상케 합니다.

오늘 포스팅에서는 감정이 아닌 냉철한 숫자로 구글(Alphabet)이 어떻게 ‘가장 효율적인 AI 공장’으로 변모했는지, 그리고 이 구글 주가 전망 클라우드 실적 호조가 여러분의 포트폴리오에 어떤 의미를 갖는지 심층 분석해 드립니다.

1. 구글 주가 전망 클라우드 실적의 핵심: 퀀텀 점프

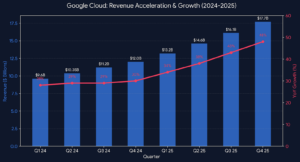

백문이 불여일견입니다. 제가 직접 분석한 구글 클라우드(GCP)의 최근 매출 추이 그래프를 먼저 확인해 보세요.

(위 그래프는 2024-2025년 분기별 실적 데이터를 시각화한 것입니다)

데이터가 말하는 3가지 진실

-

가속화(Acceleration): 2024년 30% 수준이던 성장률이 2025년 4분기 **48%**로 수직 상승했습니다. 매출액은 **177억 달러(약 24조 원)**를 기록했습니다. 덩치가 커지는데 성장 속도도 빨라지는 구간입니다.

-

미래 먹거리 확보: 수주 잔고(Backlog)가 전 분기 대비 55% 증가한 2,400억 달러를 기록했습니다. 이는 구글 주가 전망 클라우드 실적이 일회성이 아님을 증명합니다.

-

Apple의 선택: Alphabet Investor Relations 발표에 따르면, Apple이 기초 모델 개발을 위한 우선 클라우드 파트너로 구글을 선택했습니다. 이는 경쟁사(AWS, Azure) 대비 구글 인프라(TPU)의 효율성이 압도적임을 시사합니다.

(참고: 지난번 분석했던 엔비디아 실적 분석 글과 비교해 보시면, 하드웨어에서 인프라로 주도권이 넘어가는 흐름을 읽으실 수 있습니다.)

2. 압도적인 AI 수직계열화: 비용은 낮추고 성능은 높이다

많은 투자자가 간과하는 사실이 있습니다. 빅테크 중 **자체 칩(TPU) – 인프라 – 모델(Gemini) – 서비스(YouTube/Search)**까지 완벽한 수직계열화를 이룬 곳은 구글뿐입니다.

78% 비용 절감의 마법

이번 컨퍼런스 콜에서 경영진은 **”2025년 동안 Gemini 서빙 비용을 78% 절감했다”**고 밝혔습니다. 남들이 GPU 수급난에 허덕일 때, 구글은 자체 칩을 통해 천문학적인 비용을 아끼고 있습니다. 이는 곧 32%라는 경이로운 영업이익률로 직결되며, 장기적으로 구글 주가 전망 클라우드 실적에 긍정적인 요소로 작용할 것입니다.

1,850억 달러 CapEx의 의미

구글은 2026년 자본 지출(CapEx) 가이던스로 무려 1,750억~1,850억 달러를 제시했습니다. 순다르 피차이 CEO는 이에 대해 명확히 답했습니다.

“현재 우리는 공급 제약(Supply Constraint)을 겪고 있다. 수요가 너무 많아 공급이 따라가지 못하는 상황이다.”

즉, 이 막대한 투자는 확실한 수요에 기반한 자신감의 표현입니다.

3. 숨겨진 보석들의 재평가: YouTube와 Waymo

YouTube: 넷플릭스를 넘어서다

유튜브의 연간 매출은 광고와 구독을 합쳐 600억 달러를 돌파했습니다. 특히 ‘쇼츠(Shorts)’는 하루 2,000억 회 조회수를 기록했습니다.

Waymo: 자율주행의 리더

Waymo는 주당 40만 회의 유료 탑승을 제공하며 자율주행 상용화의 선두를 달리고 있습니다. 이는 테슬라가 아직 도달하지 못한 영역입니다.

KEY TAKEAWAYS

4Q25 실적 핵심 요약

데이터가 가리키는 강력한 매수 신호

Cloud 매출 폭발

연 매출 700억 달러 페이스 돌파

압도적 수익성

순이익 345억 달러 (Margin 30%)

AI 효율성

Gemini 모델 서빙 비용 절감

4. 투자 의견: 지금이 리레이팅(Re-rating)의 적기

현재 구글 주가 전망 클라우드 실적 호조에도 불구하고, 밸류에이션은 여전히 역사적 저평가 구간입니다. 주당 순이익(EPS)이 31% 성장한 기업이 PER 20배 초반에 거래된다는 것은 시장의 오해입니다.

장기 투자자를 위한 액션 아이템:

-

적극 매수: 클라우드 성장률 48%는 강력한 리레이팅 신호입니다.

-

리스크 점검: 2026년 CapEx 증가에 따른 현금 흐름을 주시하되, 이는 미래 성장을 위한 필수 투자임을 인지해야 합니다.

-

관전 포인트: 향후 Gemini AI가 검색과 커머스 매출에 기여하는 속도를 확인해 보세요.

FAQ (컨퍼런스 콜 주요 Q&A 분석)

Q1. AI가 기존 SaaS 기업들을 위협하나요? (SaaS 가격 결정력 약화 우려)

A. 순다르 피차이(CEO)는 정반대의 견해를 내놓았습니다. 오히려 성공적인 SaaS 기업들이 Gemini를 핵심 워크플로우에 통합하며 효율성을 높이고 있다고 답했습니다. AI는 소프트웨어 시장을 파괴하는 것이 아니라 확장시키고 있습니다.

Q2. 자체 칩(TPU)을 타사에 판매할 계획이 있나요?

A. 경영진은 선을 그었습니다. TPU는 클라우드 고객을 유치하기 위한 **구글만의 핵심 무기(Key Differentiator)**이지, 반도체 칩 자체를 팔아 수익을 내는 모델이 아닙니다. 이는 애플이 M시리즈 칩을 따로 팔지 않는 것과 같은 논리입니다.

Q3. 검색 광고(Search Ads)가 AI 앱(Gemini App)에 잠식당하지 않나요?

A. “잠식(Cannibalization)의 증거는 없다”고 단언했습니다. 오히려 사용자가 질문하는 범위가 넓어지며 전체 검색 총량(TAM)이 커지고 있습니다. AI 모드에서의 검색 쿼리가 기존보다 3배 더 길다는 점은 더 정교한 광고 타겟팅이 가능하다는 기회를 의미합니다.