대한전선 주가 전망

안녕하세요. 시장의 소음에 흔들리지 않고, 오직 ‘수치’와 ‘팩트’로만 시장을 읽어내는 3040 스마트 투자자 여러분을 위해 준비했습니다.

오늘 다룰 핵심 주제는 2025년 하반기 전력 인프라 슈퍼 사이클의 중심에 있는 대한전선 주가 전망입니다. 현재 대한전선은 단순한 국내 전선업계 2위 기업을 넘어, 글로벌 해저케이블 플레이어로 구조적 변혁을 겪고 있습니다.

철저한 데이터 분석을 통해 지금이 진입하기 적절한 타이밍인지 해부해 보겠습니다.

1. 수급과 펀더멘털: 쌍끌이 매수와 실적의 이면

주가를 움직이는 가장 정직한 지표는 ‘수급’과 ‘실적’입니다. 감정을 배제하고 현재 대한전선의 위치를 숫자로 확인해 보겠습니다.

1. 외국인과 기관의 뚜렷한 수급 개선 신호

지난 9월 중순 16,200원의 저점을 찍은 이후 주가는 꾸준한 우상향을 그리고 있습니다. 특히 10월 27일 기준, 외국인이 약 25.8만 주, 기관이 약 3만 주를 동시 순매수하며 강력한 수급 개선 신호를 보냈습니다. 이는 스마트 머니가 대한전선의 향후 실적 턴어라운드를 선반영하고 있다는 증거입니다.

2. 매출은 사상 최대, 이익은 4분기 턴어라운드 기대

2025년 상반기 대한전선은 매출 1조 7,718억 원(전년비 +7.2%)으로 역대 최고치를 달성했습니다. 다만 영업이익은 저수익 프로젝트의 영향으로 557억 원(-15.9%)을 기록하며 다소 주춤했습니다.

하지만 실망하기엔 이릅니다. 증권가 데이터에 따르면 2025년 4분기부터 구조적 이익 개선이 본격화될 전망입니다. 특히 고수익성 북미향 초고압 및 해저케이블 매출이 반영되면서, 2026년에는 매출 3조 9,216억 원, 영업이익 1,832억 원(영업이익률 4.7%)의 가파른 성장이 예상됩니다.

2. 중장기 성장을 이끄는 3대 핵심 모멘텀

대한전선의 밸류에이션 리레이팅(재평가)을 이끌 핵심 동력은 크게 세 가지로 요약됩니다.

2025 대한전선 투자 핵심 모멘텀

숫자로 증명하는 글로벌 해저케이블 플레이어의 도약

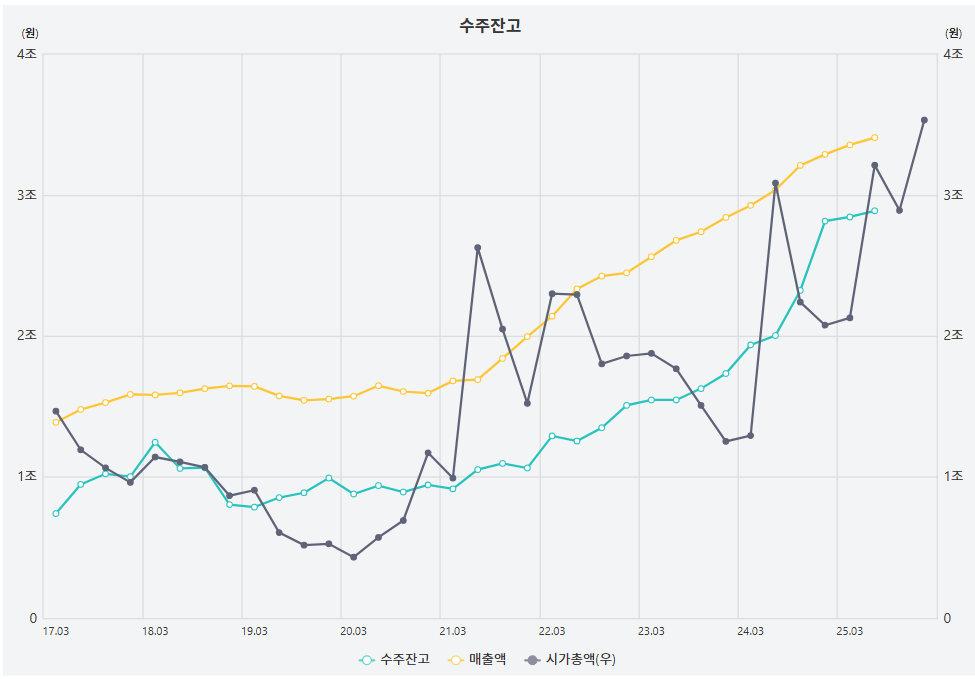

역대 최대 수주잔고

2020년 대비 3.5배 폭증하며 탄탄한 미래 실적 가시성 확보

영국 HVDC 시장 진출

영국 내셔널그리드 프레임워크 계약으로 글로벌 톱티어 입증

서해안 송전망 프로젝트

해저·지중 HVDC 풀 턴키 역량 기반, 핵심 수혜주 부각

1. 글로벌 HVDC 시장에서의 기술력 입증

국내 최초로 525kV 전압형 HVDC 케이블 시스템 국제 인증을 완료했습니다. 이를 바탕으로 2025년 3월, 영국의 내셔널그리드와 40조 원 규모의 프레임워크 계약을 체결하며 글로벌 톱 6 기업의 반열에 당당히 올랐습니다.

2. 압도적 CAPA 확대: 당진 해저케이블 2공장

2027년 가동을 목표로 4,972억 원이 투입된 당진 해저 2공장이 지난 9월 착공에 들어갔습니다. 640kV급 HVDC 해저케이블을 생산할 이 공장이 완공되면, 생산 능력이 기존 대비 무려 5배 이상 확대되어 글로벌 수요에 탄력적으로 대응할 수 있게 됩니다.

3. 정부 정책의 최대 수혜: 서해안 에너지 고속도로

이재명 정부가 추진하는 11조 5,000억 원 규모의 서해안 에너지 고속도로 사업은 대한전선에게 완벽한 기회입니다. 620km의 송전망을 구축하는 이 프로젝트에서, 케이블 생산부터 시공까지 일괄 수행하는 풀 턴키(Full Turn-key) 역량을 갖춘 대한전선은 강력한 수주 후보입니다.

3. 투자 전 반드시 확인해야 할 리스크 요인

데이터 투자자라면 긍정적인 전망만큼이나 리스크를 냉정하게 평가해야 합니다. 주가 변동성을 키울 수 있는 요인들을 점검해 보겠습니다.

경쟁사 LS전선과의 대립 격화

업계 1위인 LS전선과의 경쟁이 단순한 수주전을 넘어 특허 소송과 기술 유출 의혹으로 번지고 있습니다. 최근 부스덕트 특허 소송 2심에서 패소하며 15억 원 배상 판결을 받았고, 적대적 M&A 우려까지 제기되는 등 경쟁 리스크가 단기적인 노이즈를 발생시킬 수 있습니다.

재무구조와 매크로 변수

호반그룹 인수 이후 두 차례의 유상증자를 통해 부채비율을 **2021년 266%에서 2024년 3분기 말 56%**까지 대폭 개선했습니다. 재무 건전성은 훌륭해졌으나, 대규모 설비 투자가 계속되는 만큼 부채 관리 추이는 지속적인 모니터링이 필요합니다. 또한 원재료인 구리 가격의 급등과 환율 변동성은 제조 원가에 직접적인 타격을 줄 수 있습니다.

4. 증권가 목표주가 및 2025-2026 투자 전략

현재 증권가는 대한전선의 목표주가를 상향 조정하는 추세입니다. 유안타증권은 21,000원, NH투자증권은 22,000원을 제시했으며, 컨센서스 평균은 약 20,736원입니다.

Data-Driven 투자 시나리오

-

단기 전략 (3~6개월): 현재 주가인 18,000원대는 모아가기 좋은 매수 구간입니다. 단기적으로는 저수익 프로젝트 종료 시점인 4분기 실적 발표를 전후로 21,000원 부근에서 부분 수익 실현을 고려해 볼 만합니다.

-

중장기 전략 (1~2년): 인프라 투자의 구조적 수혜주로 접근해야 합니다. 2026년 실적 턴어라운드와 2027년 2공장 가동을 내다보고, 서해안 에너지 고속도로 입찰 결과에 맞춰 비중을 조절하는 전략을 추천합니다.

5. 결론: 3줄 요약 및 행동 촉구

-

턴어라운드 임박: 사상 최대 수주잔고(3조 2,500억)를 바탕으로 2025년 4분기부터 본격적인 영업이익률 개선이 기대됩니다.

-

정책 수혜 기대: 11조 원 규모 서해안 송전망 사업과 영국 40조 HVDC 프로젝트 참여로 중장기 모멘텀이 확실합니다.

-

리스크 관리 필수: 구리 가격 변동, LS전선과의 소송 이슈는 주가 변동성을 키울 수 있으므로 분할 매수 접근이 유리합니다.

지금의 대한전선은 배당수익보다는 확실한 성장성(Growth)에 베팅할 시기입니다. 현재 주가 대비 약 15~20%의 단기 상승 여력이 보이며, 2026년 실적이 가시화되면 추가적인 리레이팅도 충분히 가능해 보입니다.

FAQ (자주 묻는 질문)

Q1. 대한전선의 배당금 지급 계획은 어떻게 되나요?

대한전선은 지난 15년간 무배당을 유지했습니다. 최근 정관에 중간배당 규정을 신설했으나, 당분간은 해저케이블 2공장 등 대규모 설비 투자에 자금을 집중할 계획입니다. 충분한 잉여현금흐름이 확보된 이후 배당이 재개될 전망입니다.

Q2. 대한전선 주가에 영향을 미치는 가장 중요한 변수는 무엇인가요?

내부적으로는 고수익 HVDC 중심의 ‘수주잔고 및 영업이익률 개선’이며, 외부적으로는 ‘서해안 에너지 고속도로 사업 수주 여부’와 원자재인 ‘구리 가격의 변동’입니다.

Q3. 경쟁사인 LS전선과 비교했을 때 대한전선의 강점은 무엇인가요?

LS전선이 글로벌 선발주자로서 점유율 우위에 있다면, 대한전선은 케이블 설계부터 시공까지 일괄 책임지는 ‘풀 턴키(Full Turn-key)’ 역량을 바탕으로 글로벌 시장에서 빠르게 점유율을 확대하고 있는 후발주자의 폭발력을 지니고 있습니다.

Disclaimer: 본 포스팅은 Wealth Builder의 데이터 분석에 기반한 투자 참고 자료입니다. 제공된 정보의 정확성을 보장할 수 없으며, 투자 결정에 대한 모든 책임은 투자자 본인에게 있습니다. 종목 매수/매도 전 반드시 추가적인 리서치와 전문가 상담을 진행하시기 바랍니다.